Updates

#2 Trade geschlossen (20.06.2023): Da ich in letzter Zeit etwas knapp dran war, berichte ich heute mit Verspätung. Am 12.06.23 hab ich den Trade mit einem kleinen Verlust geschlossen. Der Put und der Call wurden jeweils für $0,76 und $4,76 zurückgekauft. Dieser Trade endet mit einem Verlust von $26. Der Trade wurde immer mehr zu einem Risiko und rückblickend war es die richtige Entscheidung, diesen Trade zu schließen. Die Aufwärtsdynamik nahm stark zu und die Vola ging stark zurück. Ein weiterer Trade wurde aus den genannten Gründen nicht eröffnet.

#1 Trade adjustiert (02.06.2023): Der S&P 500 legte am Freitag ordentlich zu. Ich war gezwungen, im Umfeld fallender Volatilität meinen Short Put von $380 auf den Strike von $410 zu rollen. Der neue Put (410er) brachte eine Prämie von $2,09 ein. Der 380er Put wurde mit einem Gewinn von $1,93 geschlossen. Für meinen Geschmack kam die Adjustierung etwas zu spät. Die Breakeven-Punkte liegen unten bei $404,74 und oben bei $453,26. Sollte der Markt weiter stark ansteigen, muss ich weitere Schritte einleiten und ggf. den Trade im Verlust schließen.

Neues Los, neues Glück!

…wobei ich den Faktor Glück versuche auszuschließen. Das Ziel ist es, wiederholbare Gewinne zu produzieren. Deshalb habe ich gestern einen weiteren Short Strangle eröffnet. Genaugenommen habe ich den #Trade 7 in der Laufzeit nach hinten gerollt. Somit konnte ich das Delta neu adjustieren und die Strikes an den aktuellen Preis des SPY-ETFs anpassen. Im Moment sind keine guten (aber auch keine schlechten) Bedingungen für Stillhaltergeschäfte. Die Volatilität ist vergleichsweise niedrig und damit sind auch die erzielbaren Prämieneinnahmen kleiner. Trotzdem möchte ich Geld verdienen. Und hier lauert die Gefahr des Vega-Risikos. Verkaufte Optionen reagieren sehr empfindlich auf eine Änderung der impliziten Volatilität. Deshalb habe ich die Restlaufzeit und die Positionsgröße stets im Auge und lasse mich nicht verleiten, in die Vega-Falle zu tappen.

Daten zum Trade

Der VIX ist gestern um einen Punkt angestiegen. Das war für mich eine Einladung, einen Put bei $380 für $2,40 zu verkaufen. Der Call mit dem Strike $430 brachte eine Prämie von $1,24 ein. In Summe macht das $3,64. Die Breakeven-Punkte liegen bei $376,36 und $433,64. Die Restlaufzeit betrug am Tag der Eröffnung 47 Tage. Die IV-Kennzahlen konnte ich gestern nicht präzise bestimmen, da ich den Trade erst eine Stunde später dokumentieren konnte. Zum Zeitpunkt der Dokumentation lag der IV-Rank bei 8 und das IV-Percentile bei 5%.

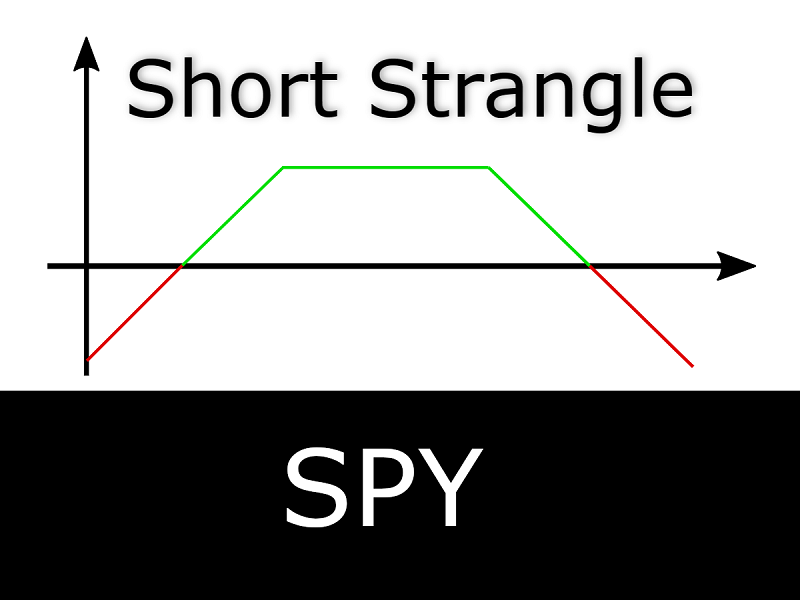

Damit ergibt sich folgendes Chartbild für den #Trade 9:

{kind=link}

{kind=link}