Updates

#3 Trade geschlossen (25.06.2023): Die Rallye der vergangenen Wochen scheint ins Stocken zu geraten. Die Gewinne im IWM wurde zum Teil schon wieder abgegeben. Somit konnte der Call wieder ins Plus drehen. Am Freitag (23.06.2023) habe ich den Trade geschlossen, da ich vermeiden möchte, dass der Put auf der Unterseite ins Minus läuft. Da nun ca. 50% der Prämie verdient wurde und noch über 4 Wochen Restlaufzeit auf der Uhr stehen, ist dieser Trade zu schließen. Das Chance-Risiko-Verhältnis ist mich nicht mehr tragbar. Der Put wurde mit Gewinn für $1,28 veräußert, der Call brachte ebenfalls einen kleinen Profit. In Summe aller gehandelten Kontrakte (inkl. Adjustierungen) beläuft sich der Gewinn des Trades auf $2,36 ($236).

#2 Trade adjustiert (09.06.2023): Am gestrigen Donnerstag wurde eine weitere Adjustierung des Trades vorgenommen. Der 168er-Put wurde mit einem Profit von $0,72 geschlossen. Der neue Put liegt nun bei $175. Die Prämie betrug $1,52. Somit verschieben sich die Breakeven-Punkte auf $170,44 und $193,56. Die gesamte Prämie beläuft sich auf $4,56. Zum jetzigen Zeitpunkt ist der Trade minimal im Minus. Die starke Aufwärtsbewegung im IWM war brutal, deshalb musste ich auch relativ aggressiv die Puts nach oben rollen. Mal schauen, was die kommenden noch Wochen bereithalten.

#1 Trade adjustiert (06.06.2023): Gestern wurde der Short Put nach oben gerollt. Da der IWM in den letzten Tagen wieder positives Momentum entwickelt hat, musste ich mein Delta anpassen. Dadurch verschieben sich die Breakeven-Punkte auf $164,16 und $192,84. Der 159er-Put wurde mit $1,23 Gewinn geschlossen. Der neue Short Put wurde mit einem Strike von $168 für $1,52 verkauft. Damit ergibt sich eine Gesamtprämie von $3,84. Die impl. Volatilität ist derzeit fallend. Das Umfeld für das Verkaufen von Optionen verschlechtert sich deutlich.

Vola-Spik

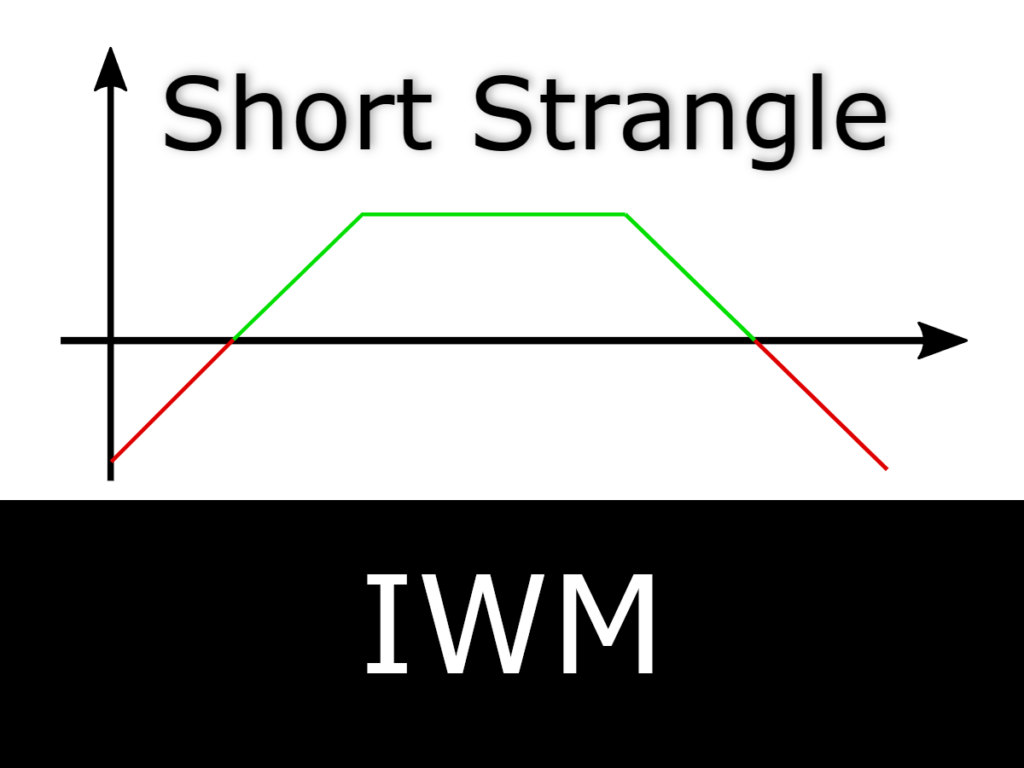

Ein Einstiegssignal ist für mich, wenn die implizite Volatilität in den Optionen eines Underlyings sprunghaft ansteigt und einen bestimmten Wert der von mir genutzten IV-Kennzahlen triggert. Das passiert i.d.R. dann, wenn der Kurs des Underlyings fällt. Gestern habe ich infolgedessen einen weiteren Short Strangle im ETF IWM eröffnet. Die Restlaufzeit wurde auf den nächsten größeren Verfallstermin verlängert und liegt nun bei 58 Tagen. Die verkauften Optionen laufen also am 21.07.23 aus. Der Strangle brachte eine Prämie von $3,00 ein. Die Strikes wurden bei $159 (Short Put) und bei $189 (Short Call) gewählt. Der IV-Rank lag zum Zeitpunkt der Eröffnung bei 21 und das IV-Percentile bei 24%. Die Breakeven-Punkte liegen bei $156 auf der Put-Seite und auf der Call-Seite bin ich bis $192 im grünen Bereich.

Der Chart

{kind=link}

{kind=link}