Auswahl der ETFs

Die Auswahl eines ETFs für eine bestimmte Anlageklasse ist eine Wissenschaft für sich. Für mich sind Verwaltungskosten und Liquidität am wichtigsten. Natürlich sollten alle ETFs sparplanfähig sein, da ich die Geldanlage sonst nicht automatisieren kann. Das ist meiner Meinung nach ein wichtiger Punkt, da ich so sicherstellen kann, dass ich mit minimalem Zeitaufwand und ohne Marktmeinung in regelmäßigen Abständen investieren kann.

Ob ein ETF ausschüttend oder thesaurierend ist, ist mir prinzpiell egal. Da ich aber aufgrund der Vorabpauschale (bei thesaurierenden ETFs) keine Lust habe, extra Geld auf dem Verrechnungskonto vorzuhalten, kommen für mich derzeit nur ausschüttende ETFs infrage, sofern ich die Wahl haben.

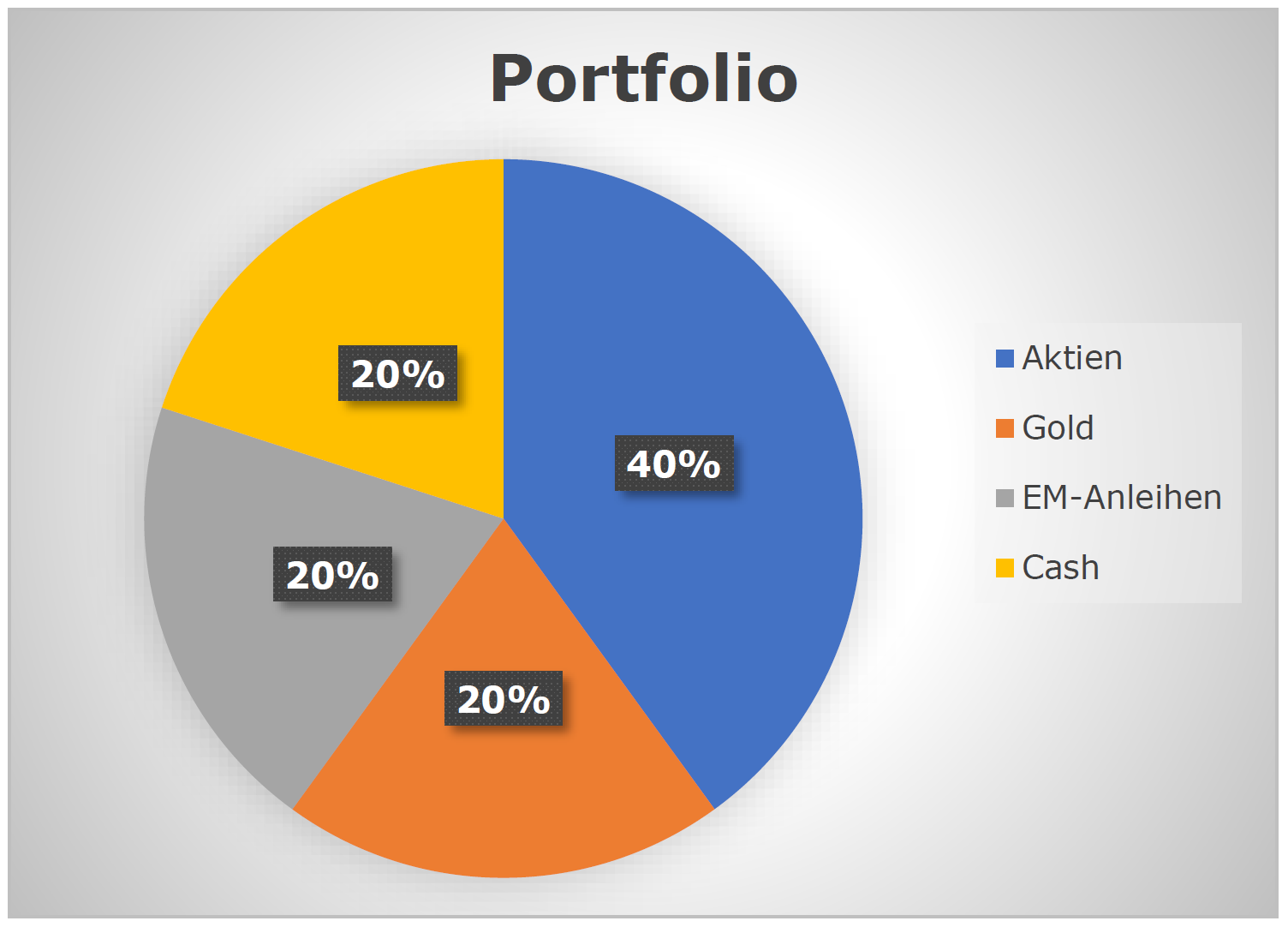

Ich habe mich letztlich für die folgenden Produkte entschieden:

Aktien-ETF (40%)

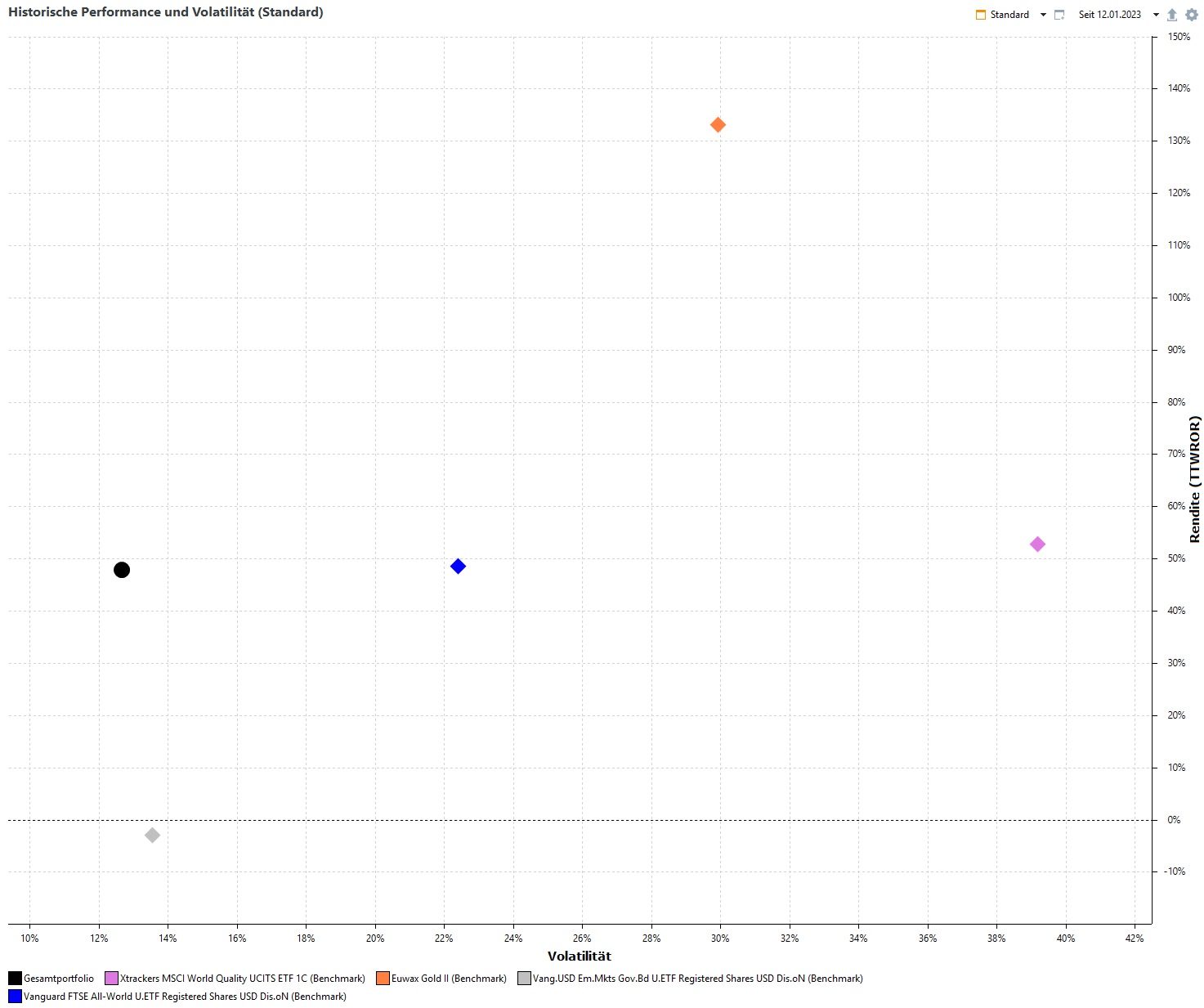

Vanguard FTSE All-World UCITS ETF – Dist. (WKN: A1JX52)

Dieser ETF bildet einen Index mit ca. 4100 Aktien ab. Hierbei sind entwickelte Länder und Schwellenländer vertreten. Der ETF hat ein starkes Übergewicht bezüglich der Länderaufteilung zugunsten der börsennotierten Unternehmen, die in den USA ansässig sind. Mit einer Kostenquoten von 0,22% und sehr geringen Spreads an den Börsen, ist dieser ETF ein guter Kompromiss, um die Marktkapitalisierung des weltweiten Aktienmarktes abzubilden. Ausschüttungen werden viermal im Jahr getätigt.

Gold-ETC (20%)

EUWAX Gold II (WKN: EWG2LD)

Der Gold-ETC der „Börse Stuttgart“ ist hinter Xetra-Gold der größte Fond für Gold mit Lieferanspruch und einer entsprechenden physischen Besicherung. Die jährlichen Gebühren belaufen sich auf 0,0%. Dafür sind die Spreads, an den Börsen verhältnismäßig hoch. Der Vorteil einer solchen Konstruktion ist die Steuerfreiheit bei der Veräußerung nach einem Jahr Haltedauer (Stand 02.04.2023). Hier gilt zu beachten, dass die Anteile nach dem Fifo-Prinzip behandelt werden, d.h., die Anteile die als letztes gekauft wurden, werden als erstes bei Veräußerung steuerlich berücksichtigt.

Anleihen-ETF (20%)

Vanguard USD Emerging Markets Government Bond UCITS (WKN: A143JQ)

Der o.g. Anleihen-ETF deckt ein breites Spektrum an Anleihen aus den Schwellenländern ab, die in US-Dollar begeben wurden. Die Risiken bei diesem Index sind eine höhere Ausfallwahrscheinlichkeit der Anleihen, Wechselkursschwankungen und Zinsänderungen. Diese Risiken drücken sich in einem höheren Zinskupon aus und sollen den Investor entsprechend entschädigen. Die Ausschüttung der Zinserträge erfolgt jeden Monat. Die Gebühren sind mit 0,25% vergleichsweise niedrig, der Handelsspread ist an den Börsen höher als bei dem o.g. Aktien-ETF. Nachteilig an diesem ETF ist die Trackingdifferenz, also der Unterscheid zwischen Indexverlauf und ETF. Diese ist positiv, d.h., der ETF entwickelt sich im Mittel etwas schlechter als der Index.

Cash (20%)

Das Tagesgeldkonto bis zu einer Anlagesumme von 100.000€ ist in meinen Augen als Aufbewahrungsort für Cash alternativlos. Zwar sind hier die erwartbaren Renditen am geringsten, dafür sind gehen die laufenden Kosten für ein Tagesgeldkonto gegen Null. Zudem bietet ein Tagesgeldkonto einen schnell Zugriff auf das Cashpolster, sodass man auch im Fall der Fälle immer liquide ist und bleibt. Oberhalb der Einlagensicherung bieten sich Geldmarktfonds oder kurzlaufenden AAA-Staatsanleihen (ohne Währungsrisiko) an. Hier sollten die laufenden Gebühren bei ETPs („Exchange Traded Product“) sowie die Geld-/Briefspanne beim Handel solcher Produkte berücksichtigt werden. Eine Rechnung bezüglich der Wirtschaftlichkeit im Vergleich zum Tagesgeld kann vorab sinnvoll sein.

Änderungen:

1. Seit 21.10.2024 ist mein risikofreier Anteil in einem Geldmarktfond investiert. Dabei wurde in das folgende Produkt investiert: Xtrackers II EUR Overnight Rate Swap UCITS ETF 1C (DBX0AN). Für diese Änderung gibt es mehrere Gründe. In erster Linie wollte ich das Portfolio in einem Depot zusammenführen – vorher ein Tagesgeldkonto bei Bank X und ein Depot bei Bank Y. Der zweite Grund ist die aktuell höhere Rendite von über 3,1% (vgl. €STR) – vorher 0,75% Tagesgeldzins. Und drittens ist dieser ETF thesaurierend. Damit ergibt sich zumindest auf dem Papier ein steuerlicher Vorteil.

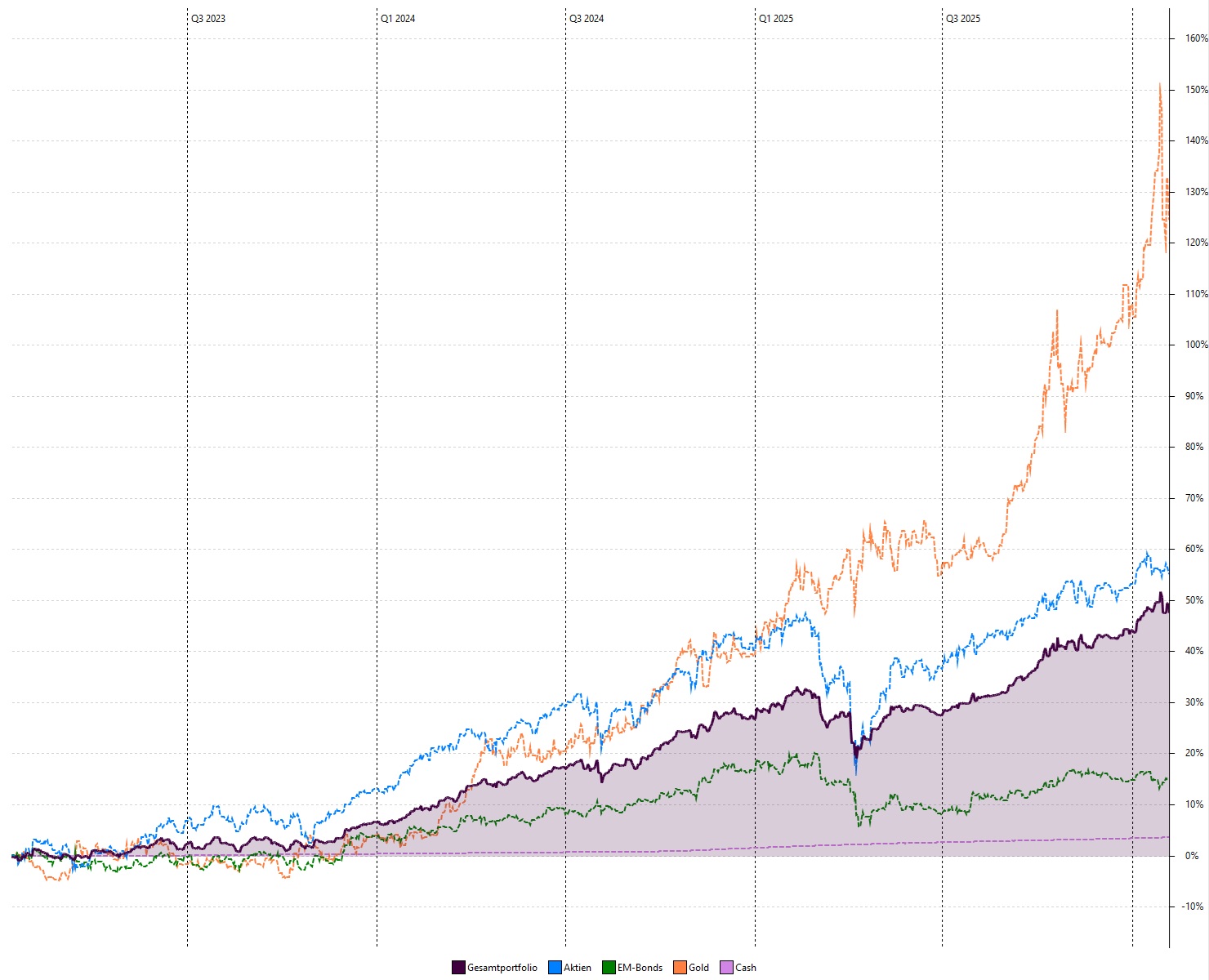

Rebalancing

Die vier Assetklassen werden mit einem Sparplan monatlich und fast gebührenfrei bespart. Hier habe ich die Möglichkeit durch Anpassung der Sparrate ein Rebalancing vorzunehmen. Sollte das Portfolio etwas größer geworden sein, bin ich bereit, quartalsweise oder wenigstens einmal halbjährlich die Zielgewichtung wieder herzustellen. Dabei sind Verkäufe und Käufe von Anteilen nötig, welche Gebühren und ggf. auch Steuerzahlungen verursachen.